«Активный возраст» продолжает цикл материалов о выходе на пенсию. В прошлый раз мы разбирались, кто имеет право на досрочную пенсию и как следует оформлять документы. Сегодня адвокат Ольга Алешина подробно объясняет, как Пенсионный фонд рассчитывает выплаты.

Рассмотрим пример будущей пенсионерки Светланы Сергеевны. Она родилась в сентябре 1964 года, но не стала оформлять пенсию сразу после достижения соответствующего возраста, в первом полугодии 2020-го. Наша героиня планирует выйти на пенсию позже — в 2022 году. Светлана Сергеевна продолжает работать, и к 2022 году её страховой стаж будет уже 36 лет.

Разбираемся, какая пенсия ей полагается и как её рассчитать.

Формула расчёта

Пенсия по старости складывается из двух частей: страховой и накопительной. Размер пенсии по старости определяется по формуле:

Пенсия по старости = ИПК х СПК + (ФВ х КвФВ), где

ИПК — индивидуальный пенсионный коэффициент (пенсионные баллы);

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день назначения пенсии;

ФВ — фиксированная выплата к страховой пенсии;

КвФВ — коэффициент повышения фиксированной выплаты, применяемый при отсрочке обращения за пенсией.

Формула кажется сложной, но она необходима для расчёта пенсии. Поэтому мы подготовили подробный разбор всех её компонентов.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент (ИПК) на день назначения пенсии рассчитывается по формуле:

ИПК = (ИПКс + ИПКн) х КвСП.

ИПКс — индивидуальный пенсионный коэффициент, полученный до 1 января 2015 года.

Раньше пенсионные права исчислялись в рублях, а не в баллах. Заработанный до этого пенсионный капитал Пенсионный фонд автоматически конвертировал в баллы. Перерасчёт был сделан отдельно за периоды до 2002 года и с 2002 по 2014 год.

ИПКн — индивидуальный пенсионный коэффициент с 1 января 2015 года по день оформления пенсии.

Величина ИПКн зависит от суммы страховых взносов, которые работодатель платит за своих работников. При этом есть максимальное значение баллов, которое можно заработать за каждый год. В 2021 году те, за кого взносы перечисляет работодатель, за год могут получить не больше 10 баллов. Выплачивающие страховые взносы за себя самостоятельно (например, индивидуальные предприниматели, нотариусы и адвокаты, главы крестьянских фермерских хозяйств) могут получить максимум 6,25 балла в год.

Баллы дают не только за периоды работы. В стаж засчитывают и так называемые нестраховые периоды, баллы за них тоже начисляются.

Так, за каждый полный год прохождения военной службы в армии по призыву, ухода за инвалидом I группы, ребёнком-инвалидом или престарелым (старше 80 лет) начисляется по 1,8 балла.

Супруги военнослужащих-контрактников, если они жили вместе с мужем (женой) в местности, где не было возможности устроиться на работу, а также проживающие за границей супруги дипломатических и консульских работников, торговых и иных представительств получают по 1,8 балла за каждый год (но не более пяти лет в общей сложности).

Кроме того, баллы положены одному из родителей при уходе за ребёнком до полутора лет: за первого ребёнка вам начислят 1,8 балла, за второго — 3,6, а за третьего и четвёртого — 5,4 балла.

Если продолжительность этих периодов меньше календарного года, размер баллов будет пропорционален количеству месяцев. Баллы включают в ИПКс или ИПКн в зависимости от того, за какое время они полагаются — до или после 2015 года.

КвСП — коэффициент повышения, применяемый при отсрочке обращения за страховой пенсией, так называемый премиальный коэффициент.

Если потенциальный пенсионер хочет в будущем получать увеличенную пенсию, он может отложить обращение за её оформлением. При обращении за назначением пенсии через несколько лет после наступления соответствующего возраста за каждый год более позднего обращения ИПК и фиксированная выплата будут увеличены на премиальные коэффициенты.

Так, если обратиться за оформлением пенсии на два года позже, фиксированная выплата вырастет на 12%, а сумма ИПК — на 15%. Через пять лет — на 36% и 45% соответственно. А если выйти на пенсию на 10 (и больше) лет позже, фиксированная выплата будет больше в 2,11 раза, а баллов станет больше в 2,32 раза.

Если вы решили обратиться за пенсией сразу, КвСП в формуле будет равен 1.

Светлана Сергеевна заработала за свою трудовую жизнь 45 баллов до 2015 года (ИПКс) и 49 баллов после 2015 года (ИПКн). Поскольку выйти на пенсию она решила позже на два года, то повышающий коэффициент для её ИПК составит 1,15 (КвСП), а для фиксированной выплаты — 1,12 (КвФВ).

Рассчитываем ИПК = (ИПКс + ИПКн) х КвСП:

ИПК = (45 + 49) х 1,15

Таким образом, ИПК Светланы Сергеевны составляет 108,1.

Стоимость пенсионного балла

Стоимость одного пенсионного коэффициента (СПК в формуле) на каждый год определяется законом. В настоящее время в России утверждена стоимость баллов до 2024 года включительно. На 2021 год один пенсионный балл стоит 98,86 рубля. В 2022 году его стоимость увеличится до 104,69 рубля, в 2023 году — до 110,55 рубля, а с 2024 года она составит 116,63 рубля.

При оформлении пенсии Светланой Сергеевной в 2022 году стоимость одного пенсионного балла составит 104,69 рубля.

Фиксированная выплата

Одновременно с назначением пенсии устанавливается фиксированная выплата (ФВ), которая утверждается законом. Её размер ежегодно увеличивается. В 2021 году она составляет 6044,48 рубля. В 2022 году фиксированная выплата будет уже 6401,10 рубля, с 2023 года — 6759,56 рубля, а в 2024 году вырастет до 7131,34 рубля.

Эта выплата одинакова для большинства пенсионеров, но для некоторых она будет повышенной. В частности, в 2021 году для выработавших необходимый стаж в районах Крайнего Севера ФВ составит 9066,72 рубля, а на приравненных территориях — 7857,82 рубля. У пенсионеров из сельской местности с 30-летним стажем работы ФВ будет 7555,60 рубля. Инвалидам I группы и тем, кому уже исполнилось 80 лет, ФВ удваивается — получается 12 088,96 рубля.

Поскольку Светлана Сергеевна планирует оформить пенсию в 2022 году, фиксированная выплата (ФВ) для неё будет 6401,10 рубля.

Теперь, когда нам известны все составляющие формулы, рассчитаем размер будущей страховой пенсии Светланы Сергеевны:

СП = ИПК х СПК + (ФВ х КвФВ)

СП = 108,1 х 104,69 + (6401,10 х 1,12)

Размер страховой пенсии Светланы Сергеевны составит 18 486,22 рубля.

Минимальные стаж и баллы для назначения пенсии

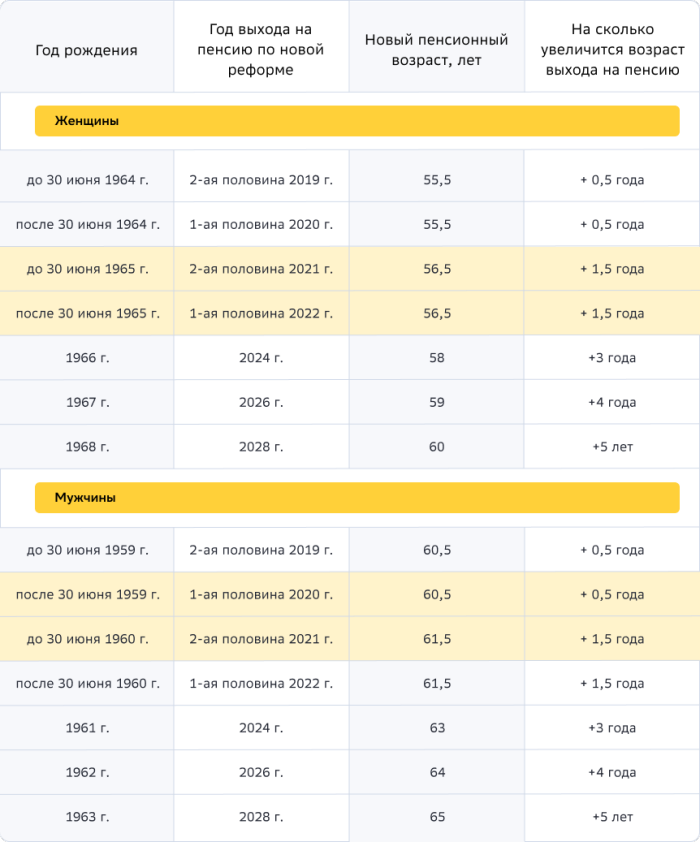

Для назначения пенсии нужно достигнуть пенсионного возраста: 65 лет — для мужчин и 60 лет — для женщин. Но с 2019 по 2028 год действует переходный период, в течение которого этот возраст постепенно повышается. Кроме того, те, кто по старым правилам должен был выйти на пенсию в 2020 году, получают спецльготу: пенсию им назначают на полгода раньше. Пример: во втором полугодии 2021-го — первом полугодии 2022-го на пенсию смогут выйти мужчины 1960 года рождения и женщины 1965 года рождения. При этом право на пенсию у них возникнет, когда им исполнится 61,5 года и 56,5 года соответственно. А очередь мужчин, рождённых в 1966 году, и женщин 1961 года рождения оформить пенсию придёт только в 2024 году.

Но кроме достижения пенсионного возраста в России установлены требования к минимальному страховому стажу и количеству заработанных пенсионных баллов. Если потенциальный пенсионер работал меньше, чем прописано в законе, или не заработал достаточно баллов, пенсия ему назначена не будет. Придётся работать дальше, пока необходимые года и баллы не будут заработаны — либо докупать стаж и ИПК.

Оформляющие пенсию в 2021 году должны заработать не меньше 12 лет стажа и 21 балл. Уходящим на отдых в 2022 году потребуется уже 13 лет стажа и 23,4 балла. С 2024 года будет нужно уже 28,2 балла и 15 лет стажа. С 2026 года требования будут ещё выше: 30 баллов и 15 лет стажа.

Наша героиня Светлана Сергеевна к моменту выхода на заслуженный отдых заработает 36 лет стажа и 94 балла — и поэтому может не волноваться, что ей откажут в назначении пенсии.

Пенсия для тех, кто работает неофициально

Работающие неофициально, без оформления договоров, рискуют в будущем остаться без страховой пенсии по старости. С выплачиваемых таким работникам серых зарплат работодатель не платит в ПФР пенсионные взносы, из которых и формируется будущая пенсия.

В этом случае человек, не заработавший нужного количества баллов и стажа, сможет получить только социальную пенсию. Оформляется она на пять лет позже страховой пенсии по старости. В 2021 году воспользоваться этим правом могут мужчины в возрасте 66,5 года и женщины 61,5 года. К 2028 году возраст выхода на социальную пенсию достигнет 70 лет для мужчин и 65 лет для женщин. Размер социальной пенсии по старости достаточно низкий. С 1 апреля 2021 года он составляет 5796,76 рубля. К этой сумме пенсионер получит доплату до регионального или федерального прожиточного минимума.

Светлана Сергеевна всегда работала официально, а работодатели добросовестно перечисляли за неё все полагающиеся взносы. Поэтому она может не думать про этот пункт, а продолжать расчёт своей будущей пенсии дальше.

Формула расчёта накопительной пенсии

Раньше накопительная часть пенсии у будущих пенсионеров формировалась за счёт взносов работодателей, которые те перечисляли с 2002 по 2013 год. С 2014 года таких перечислений больше не делают, все взносы уходят в страховую часть пенсии. Порядок сохранится до 2022 года. При этом все накопленные средства хранятся в ПФР или негосударственных пенсионных фондах, принося доход от их инвестирования.

Накопительная пенсия — это уже не баллы, которые считаются по своим правилам, а настоящие деньги. Они могут обеспечить пенсионеру прибавку к его страховой пенсии.

Размер накопительной пенсии рассчитывается по формуле:

НП = ПН / Т, где

ПН — сумма пенсионных накоплений, учтённых в специальной части индивидуального лицевого счёта;

Т — количество месяцев ожидаемого периода выплаты НП.

Т — количество месяцев ожидаемого периода выплаты НП.

Ожидаемый период выплаты определяется законом исходя из официальной статистики о продолжительности жизни мужчин — 60 лет, а женщин — 55 лет. На 2021 год ожидаемый период выплаты накопительной пенсии установлен в 264 месяца (22 года), на 2022 год — 270 месяцев (то есть 22,5 года).

Пенсионный возраст обращения за накопительной пенсией составляет: для мужчин — 60 лет, для женщин — 55 лет. Но чем позже вы обратитесь за накопительной пенсией, тем её ежемесячный размер будет выше. Это связано с тем, что ожидаемый период выплаты сокращается на 12 месяцев за каждый полный год, который прошёл с того дня, когда вы получили право на накопительную пенсию (но не меньше 168 месяцев, или 14 лет).

Наша героиня Светлана Сергеевна планирует обратиться также за накопительной пенсией. Сумма взносов, перечисленных ей, составила 544 200 рублей. Ожидаемый период накопительной пенсии в 2022 году — 270 месяцев. Но поскольку Светлана Сергеевна обратилась за пенсией позже на два года, этот период сокращается на 24 месяца и составляет уже 246 месяцев. Рассчитываем накопительную пенсию по формуле:

НП = ПН/ Т

НП = 544 200 / 246

Таким образом, размер ежемесячной накопительной пенсии Светланы Сергеевны составит 2212,20 рубля.

Как узнать свой стаж и баллы

Чтобы узнать количество заработанных баллов и продолжительность страхового стажа, нужно изучить свой индивидуальный лицевой счёт застрахованного лица (ИЛС). Для этого придётся получить выписку из него — в электронном виде через портал «Госуслуги» или личный кабинет на сайте ПФР, а также через обслуживающий банк, заключивший соответствующее соглашение с ПФР (например, в приложении СберБанк Онлайн). Взять её можно при личном обращении в клиентскую службу Пенсионного фонда, в том числе через МФЦ.

В этой выписке есть информация о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих — ИПКс до 2015 года и ИПКн с 2015 года, общей продолжительности вашего страхового стажа, с разбивкой по периодам. Также в ней указан размер пенсионных накоплений.

Светлана Сергеевна заказала и изучила выписку. Она проверила стаж по трудовой книжке — все годы работы учтены полностью. Нужное количество баллов также набрано и внесено в ИЛС.

Расчёт итогового размера пенсии

Пенсия Светланы Сергеевны после выхода на заслуженный отдых в 2022 году ежемесячно будет составлять 20 698,42 рубля (страховая пенсия 18 486,22 рубля + накопительная пенсия 2212,20 рубля). Если вручную подсчитывать всё это вам всё равно сложно, примерный размер будущей пенсии можно рассчитать с помощью пенсионного калькулятора.

Подведём итоги: что нужно знать о порядке расчёта пенсии

- Страховая пенсия рассчитывается по специальной формуле: нужно умножить сумму накопленных пенсионных баллов на стоимость балла в год выхода на пенсию и прибавить к полученному результату фиксированную выплату.

- Стоимость одного пенсионного балла и размер фиксированной выплаты устанавливается ежегодно. В 2021 году один балл стоит 98,86 рубля, а фиксированная выплата составляет 6044,48 рубля.

- Для назначения пенсии нужно не только достигнуть пенсионного возраста, но и заработать минимальное количество стажа и баллов (в 2021 году это не меньше 12 лет стажа и 21 балла).

- Накопительная пенсия обеспечивает пенсионеру прибавку к страховой пенсии. Для расчёта её ежемесячного размера разделите сумму пенсионных накоплений на ежегодно утверждаемый период ожидания.

- Чтобы узнать количество заработанных баллов, продолжительность страхового стажа и размер пенсионных накоплений, закажите выписку из индивидуального лицевого счёта.

- Итоговый размер пенсии складывается из страховой и накопительной частей.

- Те, кто всю жизнь работал неофициально, не смогут набрать нужное количество стажа и баллов, поэтому при достижении пенсионного возраста пенсия им назначена не будет. Они смогут рассчитывать только на социальную пенсию, которую назначают на пять лет позже страховой.