Две трети россиян, выяснили социологи, не имеют накоплений. Финансовый аналитик Людмила ДЯГИЛЕВА уверена, что многие из них не знакомы с эффективным управлением личным бюджетом. Она рассказывает, как, начав учет финансов, оптимизировать расходы и получить защиту на черный день.

Исследование, выполненное научно-техническим центром «Перспектива», показало, что большинство россиян встретили кризис без сбережений: две трети населения (63,6%) не имеют накоплений. Наибольшая доля (45%) тех, кто располагает накоплениями, рассчитывают, что их хватит на срок от двух до шести месяцев в случае внезапной потери ежемесячного дохода. Сбережений 21,2% респондентов было бы достаточно, чтобы прожить максимум месяц. Наименьшая доля россиян обладают финансовой подушкой, позволяющей финансировать расходы от трех до пяти лет (3,6%) или более пяти лет (4,3%).

Очевидно, россияне, которые накопили подушку безопасности, смогут пережить кризис с наименьшими финансовыми потерями и сохранить достойный уровень жизни. Умение оптимизировать личные расходы, наличие сбережений в непростые времена выходит на первый план. Кризис еще раз показал: несмотря на все меры поддержки, рассчитывать нужно на себя.

Как начать вести личный и семейный бюджет, подробно рассказывается в разделе «Как накопить и приумножить».

Давайте здесь разберем несколько примеров, показывающих, как учет личных финансов независимо от их размера поможет накопить и даст защиту.

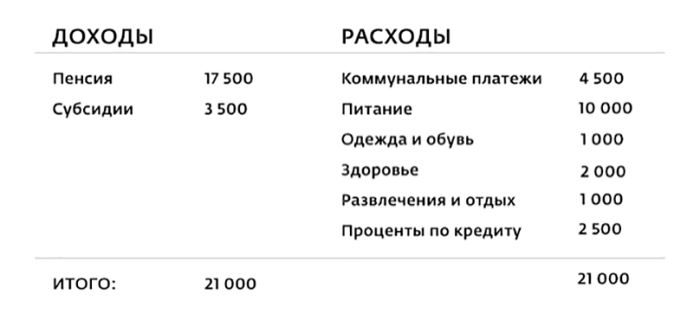

Пример 1. Личный бюджет. Зачем нужен учет доходов и расходов.

Татьяна Петровна недавно вышла на пенсию. Ее доход составил 21 тысячу рублей в месяц — пенсия и субсидии. Небольшая сумма сбережений, накопленных до ухода на пенсию, хранилась дома в наличных и была быстро израсходована. Денег хватало только на самое необходимое, а для отдыха и на непредвиденные ситуации ничего не оставалось.

А тут еще и неприятности настигли. Позвонили мошенники, которые представились сотрудниками банка, и стали выспрашивать информацию по карте Татьяны Петровны. И она почти поддалась на их просьбы, как вдруг вспомнила о предупреждениях дочери: никому никакой информации по карте не сообщать. Спешно бросила трубку, но от волнения не могла избавиться еще долго.

А потом неожиданно произошла протечка, в результате чего затопило соседей. Страховки не было. Понадобились деньги на косметический ремонт своей квартиры, компенсации соседям и замену вышедшей из строя сантехники. Сбережений не было, и Татьяне Петровне пришлось взять кредит 100 тысяч рублей. От предлагаемой страховки жизни и здоровья из экономии она отказалась, поэтому ставка по кредиту оказалась достаточно высокой — 19,5% годовых. Выплаты по кредиту составили 2,5 тысячи рублей в месяц. Таким образом, расходы увеличились.

Сотрудник банка рассказал Татьяне Петровне, что в ее личном кабинете на сайте банка можно осуществлять анализ расходов и доходов, куда входят все безналичные оплаты, и посоветовал женщине записаться на бесплатные курсы финансовой грамотности для людей старшего возраста. А когда пенсионерка рассказала о звонке мошенников, сотрудница подтвердила, что, к сожалению, это нередкое явление в наше время, и порекомендовала оформить защиту карты, чтобы быть спокойнее за свои средства.

С помощью сервиса онлайн-банка пенсионерка смогла увидеть, как она распоряжается своими доходами, и составить свой личный бюджет.

Свободных денег не оставалось совсем. Был риск, что при увеличении расходов в связи с непредвиденными ситуациями не хватит средств на погашение кредита. После обучения на курсе финансовой грамотности Татьяна Петровна поняла свои ошибки и решила создать подушку безопасности и уменьшить риск непредвиденных расходов.

Пример 2. Как финансовый план помог создать подушку безопасности.

Чтобы иметь возможность оплатить непредвиденные расходы и отложить сумму «про запас», нужно было найти дополнительные средства.

Проведя ревизию, Татьяна Петровна решила избавиться от ненужных ей вещей. На интернет-площадке ей удалось продать хранившуюся на балконе много лет мебель — за 9 тысяч рублей, неиспользуемый ноутбук дочери, которая уже давно жила в другом городе, за 10 тысяч рублей, детские игрушки и вещи внуков, пылившиеся на антресолях, за 2350 рублей. Сумма вырученных средств составила 21 350 рублей.

На эти деньги Татьяна Петровна купила онлайн на сайте банка:

- страховой полис защиты квартиры и ответственности перед соседями за 2250 рублей (потенциальная экономия — 600 тысяч рублей);

- страховой полис защиты карты от мошенников за 1161 рубль (на сумму покрытия до 50 тысяч рублей);

- страховку жизни и здоровья от несчастного случая — 4100 рублей (потенциальная экономия — до 500 тысяч рублей).

Оставшиеся 15 тысяч рублей женщина разместила в онлайн-банке на пополняемый депозит с возможностью частичного снятия, воспользовавшись специальными условиями для пенсионеров. Проценты по такому депозиту были не самые высокие, но давали возможность использовать его для непредвиденных расходов и защищали деньги от инфляции.

Итог оптимизации: появились защита в случае непредвиденных ситуаций и сбережения на банковском депозите.

Пример 3. Личный финансовый план. Достижение финансовой цели.

Татьяна Петровна решила поехать в отпуск на следующий год. Цена поездки — 60 тысяч рублей, то есть в месяц надо откладывать по 5 тысяч рублей. Также женщина поставила цель увеличить подушку безопасности и откладывать по 1 тысячи рублей ежемесячно. Приоритет целей был равнозначным. Для накопления средств на свои цели пенсионерка воспользовалась возможностями личного кабинета в онлайн-банке.

Бюджет расходов и доходов был сбалансирован (см. Примеры 1, 2) и показывал, что для достижения поставленных целей не хватает 6 тысяч рублей ежемесячно.

Татьяна Петровна зарегистрировалась в бонусной программе банка. Кешбэк и использование акций и скидок в магазинах и аптеках дали возможность экономии на оплате продуктов и лекарств в среднем 1 тысячи рублей в месяц.

С помощью друзей и знакомых удалось монетизировать свое хобби по вязанию и заключить договор с благотворительным фондом для продажи своих изделий. Появился дополнительный доход — 5 тысяч рублей в месяц. После оптимизации был составлен личный финансовый план для достижения целей.

Итог. По результатам оптимизации расходов и доходов удалось найти средства для достижения своих целей. Появилась возможность зарабатывать, занимаясь любимым делом. Регулярно часть средств направляется на увеличение подушки безопасности. Есть необходимая защита от непредвиденных ситуаций и сбережения на банковском депозите.

Вывод. Вести личный бюджет и заниматься финансовым планированием не означает только экономить. Задача — управлять финансами независимо от их размера так, чтобы достигать своих целей и чувствовать себя в безопасности в любых ситуациях.

Соломон Дарвин, профессор Школы бизнеса Хаас в Калифорнийском университете Беркли, исполнительный директор Центра открытых инноваций советует: «Хватит беспокоиться о будущем — это бессмысленно. Не спрашивайте: а что, если? Спрашивайте: что я буду делать, если?»