Слово «кредит» происходит от латинского creditum и переводится как «заём». В повседневной жизни мы часто разграничиваем эти понятия. Чтобы занять денег, обращаемся к родным или друзьям, рассчитывая отдать столько же, сколько взяли. В случае с кредитом мы понимаем, что придётся брать на себя юридические обязательства и платить проценты. Но давший в долг друг может неожиданно попросить об ответной услуге, а если вы окажетесь не готовы помочь, отношения будут испорчены. Когда вы берёте деньги у банка, все условия прописаны заранее и не могут меняться на ходу. Никто не потребует срочно всё вернуть, потому что изменились обстоятельства.

С юридической точки зрения, когда вы берёте кредит, то вступаете в экономические отношения с банком, пользуетесь его деньгами и обязуетесь вернуть их с процентами в установленный договором срок. Тут можно провести аналогию с прокатом: вы получаете вещь на время, а потом возвращаете и платите за то, что ею пользовались.

Банк заранее озвучивает, в какую сумму обойдётся кредит — те самые проценты.

Чаще всего (особенно в крупных банках) речь идёт о годовых процентах от общей суммы, выданной клиенту. Например, если вы взяли 100 тысяч рублей на год по ставке 14%, то вернуть нужно будет 114 тысяч.

Перед оформлением кредита важно разобраться, что такое эффективная процентная ставка. Именно она определяет, сколько вы заплатите за пользование банковскими деньгами. Говоря простым языком, это полная стоимость кредита, которую банки обязаны раскрывать своим клиентам. Представьте, что вы увидели рекламу кредита по ставке 5,5%, пришли в офис, а там выясняется, что комиссия за снятие денег — плюс 2%, не будете оформлять страховку — плюс 3%, хотите взять в кредит меньше 100 тысяч — плюс 1,5%. В итоге реальная стоимость кредита (то есть эффективная процентная ставка) будет равна 12%.

Перед тем как взять кредит, нужно очень хорошо всё взвесить и понять свои реальные возможности. Идея совершить крупную покупку сегодня, а расплачиваться за неё частями и потом может выглядеть заманчиво. Но не стоит действовать импульсивно. Постарайтесь максимально точно оценить свои доходы и, главное, расходы. Исходя из этого станет понятно, сколько вы сможете без затруднений выплачивать ежемесячно. В качестве эксперимента можно вычеркнуть из своего бюджета сумму, которую придётся платить по кредиту, и прожить без этих денег месяц. Тогда станет понятно, насколько возвращение долга будет для вас комфортным.

Надёжные заёмщики

Вернёмся к этимологии слова «кредит». Любопытно, что сreditum является производным от глагола credere — «доверять». То есть банки в первую очередь должны доверять своим клиентам и иметь основания считать, что обратившийся к ним человек вернёт всю сумму и не будет испытывать серьёзных финансовых трудностей. Поэтому первоочередное их требование — знать, каков ваш доход, чтобы оценить, справитесь ли вы с выплатами.

Сегодня коммерческие банки считают пенсионеров одними из самых надёжных заёмщиков. Они ответственны, умеют жить по средствам, почти всегда имеют личные накопления, получают ежемесячный гарантированный доход и не склонны разбрасываться деньгами, тратясь на ненужные вещи.

«Всё это дает банкам возможность выпускать специальные предложения для пенсионеров, например льготные условия по кредитам, повышенный процент по вкладам, а также всевозможные бонусы и подарки», — говорит консультант по финансовой грамотности проекта Минфина «Вашифинансы.рф» Наталья Захарова.

Что нужно для оформления кредита

В СберБанке пенсионеры могут оформить потребительский кредит с выгодной процентной ставкой — от 10,9% годовых. От 30 тысяч до 3 млн рублей можно получить на срок от трёх месяцев до пяти лет. Размер процента рассчитывается для каждого клиента индивидуально. Частично он зависит от суммы кредита (чем больше денег вы берёте в долг у банка, тем ниже будет ставка).

Для оформления кредита часто требуется довольно объёмный пакет документов. Список у разных банков может отличаться. Обычно, чтобы подтвердить надёжность, у заёмщика просят предоставить справку с работы или специальную форму 2-НДФЛ, в которой отражены доходы за определённый период и сумма уплаченных налогов. Если вы получаете пенсию на карту СберБанка и обращаетесь в него же за кредитом, из документов потребуется только паспорт. Работающим пенсионерам нужно будет подтвердить свой стаж — он должен быть не меньше трёх месяцев на текущем месте работы и не менее полугода — за последние пять лет.

Одно из требований СберБанка к заёмщикам — клиенту должно быть не больше 70 лет на момент полного возврата кредита. Но это не значит, что у человека более старшего возраста нет шансов на одобрение заявки. Просто в его случае нужно будет найти поручителя. Наравне с заёмщиком он должен дать банку гарантию возвращения денег. При наличии поручителя в СберБанке могут оформить кредит те, кому на момент последнего платежа исполнится 80 лет.

Как оформить кредит не выходя из дома

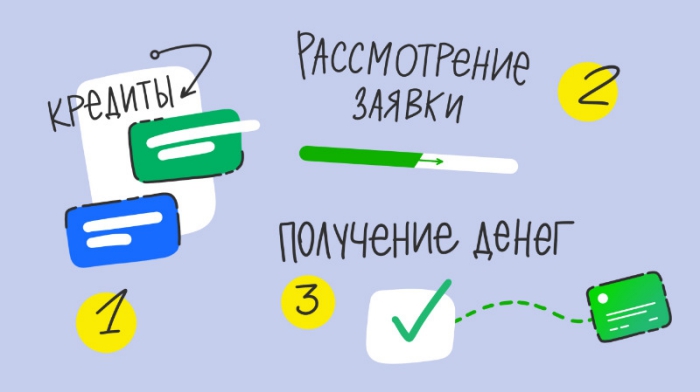

Технически оформить потребительский кредит несложно. В СберБанке это делается в три шага. Во-первых, нужно подать заявление. Это можно сделать не выходя из дома через СберБанк Онлайн в разделе «Кредиты». Там же можно «поиграть» с суммами и сроками, чтобы увидеть, как будет меняться ежемесячный платёж при разных условиях (но это будут только предварительные расчёты). Определившись с суммой кредита, заполните анкету, укажите достоверные данные о доходе и отправьте заявку онлайн.

Если вы получаете зарплату или пенсию на карту СберБанка, приходить в офис необязательно. Ведь ваши данные, в том числе и паспортные, в банковской системе и так есть. Но при желании подать заявление на кредит можно и в офисе. Для этого не нужно ничего заранее распечатывать и заполнять — сотрудник банка поможет всё сделать на месте.

Шаг второй — дождаться, пока вашу заявку рассмотрит банк. Обычно решение принимается в тот же день и на это уходит всего несколько минут. Максимальный срок рассмотрения — два рабочих дня. О решении вы узнаете по СМС.

Заключительный этап — получение денег. Это тоже можно сделать без визита в банк. Оформление кредита подтверждается в СберБанк Онлайн (нужно зайти в одобренную заявку и следовать подсказкам для завершения оформления). Через несколько минут после этого деньги окажутся у вас на карте.

Что важно знать о погашении

В кредитном договоре будут прописаны условия возвращения денег банку. В графе «Порядок погашения» будет указано: «аннуитентными платежами». Это значит, что нужно будет вносить равные суммы через равные промежутки времени (обычно раз в месяц). Сам платёж состоит из двух частей: процентной (то есть платы за пользование банковскими деньгами) и основного долга. Самостоятельно высчитывать эту сумму не придётся — информацию о размере и сроках платежей вы получите ещё до заключения договора.

Если позволяют финансовые возможности, погасить кредит можно досрочно (полностью или частично). Никаких комиссий СберБанк за эту операцию не берёт. Так же как и оформление кредита, досрочное погашение доступно онлайн. Минимальной суммы для частичного досрочного погашения нет, можно внести любую. После этого будет предложено выбрать, какие параметры кредита изменятся — срок или сумма задолженности. В первом случае вы вернёте деньги банку быстрее и заплатите меньше процентов за их использование. Во втором снизится сумма ежемесячного платежа.

Важно вносить платежи точно по графику. Просрочка в несколько дней или неделю может показаться невинной. Но, как говорилось выше, кредит — это во многом вопрос доверия. И с каждой такой просрочкой в глазах банка вы будете становиться менее надёжным заёмщиком. Из-за этого с получением кредитов в будущем могут возникнуть проблемы. Возможно, вам не откажут, но предложат более высокую процентную ставку. Обойдётся дороже и текущий кредит, если не платить по нему вовремя. За просрочку банки накладывают штрафные санкции. Они прописаны в кредитном договоре и могут быть разными — от сотых долей процента до более серьёзных сумм.

Кредит может стать выходом, когда срочно понадобилась крупная сумма денег или хочется не откладывая сделать дорогую покупку. Но подходить к этому решению нужно ответственно и трезво оценивать свои финансовые возможности, чтобы не возникло ситуации, когда придётся месяцами отказывать себе во всём, чтобы вернуть долг.